Sin llegar a ser ríos de tinta, algo se ha escrito y hablado sobre el dato de deuda de las Administraciones Públicas (AA PP) que se hacía oficial el pasado viernes 12. Según las normas del Protocolo de Déficit Excesivo (PDE) la deuda alcanza de forma preliminar a cierre de junio los 942.758 millones de €. Es decir un 92,2% sobre el PIB.

La cifra es mala, punto. Y sobre la misma hay que hacer varios juicios de valor para no caer el maniqueísmo bloguero-tertuliano de topicazos al uso. La cifra es consecuencia de muchos factores de los que en esencia deberíamos fijarnos en los que tienen relación o incidencia directa:

- Las cifras de crecimiento del PIB.

- Las decisiones de ingresos y gastos públicos tomadas por las AA PP. Decisiones de carácter político que no siempre son manejables en el corto plazo.

- El propio coste de la deuda, que en primera instancia depende de un mercado altamente competitivo que sobre todo quiere que si presta dinero, se le devuelva y se le compense por el riesgo corrido. Y este riesgo lo evalúan a partir de capacidad de corto y medio plazo de una economía para el repago de estas mismas deudas (aquí inciden sin duda las decisiones de política económica internas y externas).

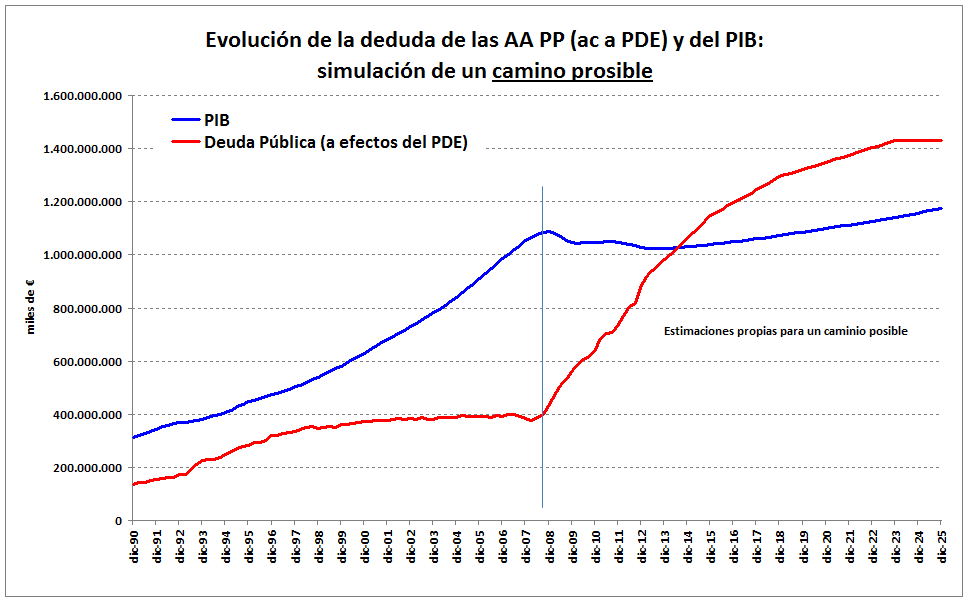

92,2%, ¿qué más podemos decir? Invito a ver el gráfico extraído de los datos oficiales. Es mirar al pasado, pero de él hay que sacar algunas conclusiones. El gráfico es auto explicativo, debería poner los pelos de punta a cualquiera.

- La dinámica de endeudamiento público hasta el final de 2t07 no invitaba a dramatismos. Sin embargo, el exceso de crédito privado, el gravísimo desequilibrio por cuenta corriente (superó el 10%!), la ausencia de reformas en una década, la notabilísima interdependencia del sector del ladrillo con el resto de la economía, lo efímero de algunos de los ingresos que sostenían el equilibrio público rompieron la evolución de la deuda pública.

- Desde el 3t08, la deuda de las AA PP ha iniciado un camino explosivo. En poco más de cinco años hemos añadido casi 542.000 millones de €, multiplicando por dos la cifra original. O lo que es lo mismo hemos añadido 312 millones de € de deuda cada día.

- La actual dinámica de deuda no ofrece un perfil tranquilizador, como se observa en el gráfico el aumento es casi lineal, con una tasa media del 28% TACC. Esta dinámica es insostenible. Ha de parar. Y la verdad, la vuelta al crecimiento es insuficiente para domar los ratios de deuda y coste de la deuda (intereses) sobre el PIB. ¿Cómo trabajar? Disciplina fiscal, en el principio. De forma ineludible. De forma inteligente.

- Por su lado, como se ve en el gráfico, el PIB dejó de crecer con brío en el 3t08. Y entró en la oscura senda de las caídas QoQ hasta 1t10. Un brevísimo paréntesis de nimios crecimientos (del 0% al 0,2% QoQ) volvió a llevarnos a la espiral de caídas que hemos vivido hasta probablemente el trimestre actual, en el que registraremos de nuevo un leve crecimiento.

- El endeudamiento de las AA PP se dispara por estos dos motivos hasta el 92,2%. Y a futuro, las simulaciones no arrojan argumentos para la tranquilidad. Esto puede ser peor.

- Si damos por buenas las estimaciones del PIB a corto y medio plazo y aproximamos las de más largo plazo por el potencial que podemos vislumbrar hoy, la economía se movería en los próximos años en unas tasas de entre el 0,2% y el 0,4% QoQ.

- Si dibujamos una hoja de ruta fiscal “aceptable”, es posible que la deuda modere poco a poco su crecimiento. Siendo generosos en la ruta dibujada el actual 92,2% podría estabilizarse en niveles superiores al 120%. Hablaríamos no tanto de una ‘japonesización’ de España, sino más bien de una a suerte de ‘italianización’. Porca miseria!

- Un panorama en el que a pesar de todo sí podríamos generar superávit público primario, pero en el que el peso de los intereses sobre el PIB seguiría siendo un lastre. Probablemente > 4%-5% sobre el PIB, dependiendo del escenario de tipos barajado.

- Éste último tema no es cuestión baladí: ¿qué nos hace pensar que los tipos van a ser tan bajos como los actuales a futuro? Es cierto que ni el potencial de crecimiento europeo, ni la dinámica de precios actual indican un cambio a corto plazo, pero hay que contar con que pueden darse períodos de tensión en los tipos.

- Con todo esto es posible que hacia 3t14 sea noticia que las AA PP alcanzan el 100% de deuda.

En el siguiente gráfico he plasmado el dibujo de lo que podría ser esa ‘italianización’ que preconizan los modelos.

¿Es un camino evitable? Lo es, quedémonos con esa idea. Pero las economías son superpetroleros cuyo cambio de velocidad y rumbo requiere más tiempo que el de un velero. En el ínterin hay que hablar de si el sistema es estable. Y si lo es, de si su estabilidad es frágil o no.

De manera ortodoxa (recomiendo el paper del BIS sobre este tema de Cecchetti, Mohanty y Zapolli – The real effects of debt, [aquí]), los estudios señalan que el umbral del 90% es una frontera que separa un nivel de endeudamiento “adecuado”, de uno “insano” que en lugar de reforzar el crecimiento, lo castiga. Pero, no necesariamente un punto de “no retorno”. La idea es sencilla.

Destierren una primera cuestión de su cabeza: tener determinados niveles de deuda no sólo no es malo sino que es deseable y puede ayudar a logar ciertos objetivos de forma anticipada. De la misma manera que hay una estructura óptima de capital en las empresas, ésta también existe para el Leviatán. Una de las maneras que obliga a los gobernantes de un estado a ser disciplinados fiscalmente es la súbita aparición de los denominados costes de quiebra y de los costes de negociación o acceso a los mercados. Mucha deuda es mala, un gasto mal gestionado es malo, unos gobernantes manirrotos son indeseables. Cierto nivel de deuda, gasto eficiente en sentido público-productivo (menos “embajadas autonómicas” y más “sanidad pública de calidad”) son aceptables.

La gestión anti cíclica del endeudamiento (poco populista) debiera estar en la mente de quien gobierna. La gestión encaminada a que los deudores no sean dueños de la política económica 100%, también, pero claro… ¡qué gustazo inaugurar las obras de la Cidade da Cultura! ¡O el Niemeyer! Por no hablar de gustos delictivos como corromper fondos de los ERE. En fin…

Las claves para la salida del camino a la perdición podrían pasar por:

- Seguir desarrollando políticas de reforma estructural en múltiples ámbitos (competitividad, educación, administraciones, pensiones…) que favorezcan las bases de un PIB potencial más elevado a través de ganancias de productividad duraderas basadas en ventajas competitivas sostenibles. Los CLUs relativos no pueden seguir cayendo a costa de mantener un 27% de desempleo.

- Reforma del sistema tributario profunda. Damos la bienvenida a la iniciativa de poner al frente de esa idea a un grupo de expertos independientes que sirva de base para mejorar el obsoleto sistema actual.

- Gestión pública eficiente. Hay que resultar fiables, tenemos mucha deuda como para tontear con la “autocomplacencia”.

- Que Europa (sí, no todo está en nuestras manos) termine el edificio de la supervisión bancaria: agencia de resolución incluida (¡hay pelea aún!) y cierta homogeneización de los sistemas de garantía de depósitos (remoto todavía…).

¿Han tenido la tentación de pensar que salgamos del € para resolverlo? Personalmente la desterraría. Secuencia de los hechos: devaluación de los activos, empobrecimiento relativo súbito (PPA), inflación de precios de bienes importables, mejora de la competitividad de los bienes exportables, deuda insostenible, probable default…

Por cerrar, hay que poner coto al rumbo de la deuda. No hay que obsesionarse con el plazo más inmediato y sí con sentar las bases para que en 2025 tengamos unas estructuras en todos los ámbitos de primer orden. A lo mejor, por entonces podemos volver a solicitar las olimpiadas y que las posibilidades sean más exitosas.