El pasado viernes se publicaban los datos de Balanza de Pagos en España relativos al cierre de la primera mitad de año [aquí]. A la par, el Ministerio de Economía y Competitividad en la web www.thespanisheconomy.com, publicaba el documento: Setting the foundations for sustainable growth [aquí]. Sobre ambos querría hacer algunos breves apuntes que vienen que ni pintados al calor del celebérrimo entusiasmo por nuestra recién descubierta capacidad exportadora como país.

Hace mucho anunciábamos (no de forma exclusiva, obviamente) sin sarcasmos (sic) que la economía española ofrecía signos que podían permitirnos hablar de al menos un “brote verde”: la evolución del saldo de la balanza por cuenta corriente. Los que ayer dudaban de tal cuestión, hoy nos pasan por la derecha y nos anuncian como una potencia exportadora, poco menos que “la nueva Alemania”. Como ustedes se pueden imaginar, ni Don Juan, ni Juanito. El brote, que sigue siendo verde, aún es tierno.

España cerrará el año con un superávit de la balanza por cuenta corriente, algo que es observable desde la segunda mitad del año pasado y que es una magnífica noticia. España ya no acumula nueva dependencia externa mes tras mes. Al contrario genera recursos para poder cubrir dos objetivos: uno irrenunciable, otro de largo plazo. El objetivo irrenunciable, ser un pagador fiable. España ha demostrado que es capaz de reconducir una situación de balanza por cuenta corriente desequilibrante en menos de 6 años. Así, hemos pasado en este período de un déficit récord del 10% sobre el PIB a un superávit del 1,6% según prevé el propio Ministerio al cierre de este año. España tiene vocación de hacer sostenible su deuda externa, ¡que alcanza el 91% s/ PIB! y nuestros fiadores externos parecen creer en nuestro propósito de enmienda. El segundo de los objetivos a cubrir es, como decía, de más largo plazo. La capacidad de financiación generada en los seis primeros meses del año alcanza los 5.250 mill. de € (el año pasado aún demandábamos 14.585. ¿Es mucho o poco lo generado? Suficiente para que se fíen de uno, pero una minucia comparado con los más de 910.000 mill. de € de endeudamiento externo. Reducir esa hipoteca externa tomará su tiempo, pero sólo se puede asentar sobre la base de una balanza por cuenta corriente saneada y sólida de forma estructural.

¿Tenemos datos suficientes para cantar victoria?, ¿podemos decir que nuestra balanza por cuenta corriente es sólida estructuralmente de cara a cubrir el objetivo anteriormente mencionado? Creo que estamos lejos de este elemento (¡fuera triunfalismos!), aunque camino del mismo (¡ánimo para seguir con el empeño!).

La balanza comercial mejora. La mejora de la aportación del saldo exterior neto al crecimiento y la buena marcha de nuestra balanza por cuenta corriente es en cierto modo una espada de doble filo que muestra cosas que nos gustan y hay que resaltar y otras que nos recuerdan que la batalla no está vencida. En el gráfico siguiente vemos el comportamiento desde 1990 de los ingresos y pagos por exportaciones e importaciones de bienes de la economía española (las líneas se han suavizado a través de una media móvil de 12 períodos para permitir el análisis tendencial de forma más nítida). Las exportaciones de bienes están funcionando bien. Sin discusión. Mantenemos la cuota de exportaciones, exportamos más que en el pasado, exportamos bienes de mayor valor añadido y a más sitios. La línea roja mantiene un buen tono. Las “malas noticias” vienen del lado de las importaciones de bienes (línea verde) que ponen bien a las claras que importamos mucho menos como resultado de la contracción de la demanda interna. Ésta es la cruz del proceso de devaluación interna que vemos a través de las rentas salariales y la cantidad de empleo en el sistema. Y una parte es balanza energética, donde los datos de CORES siguen ofreciendo una respuesta a parte de la caída, pero no toda. Tener casi seis millones de desempleados pasa factura en forma de lo que estos compran.

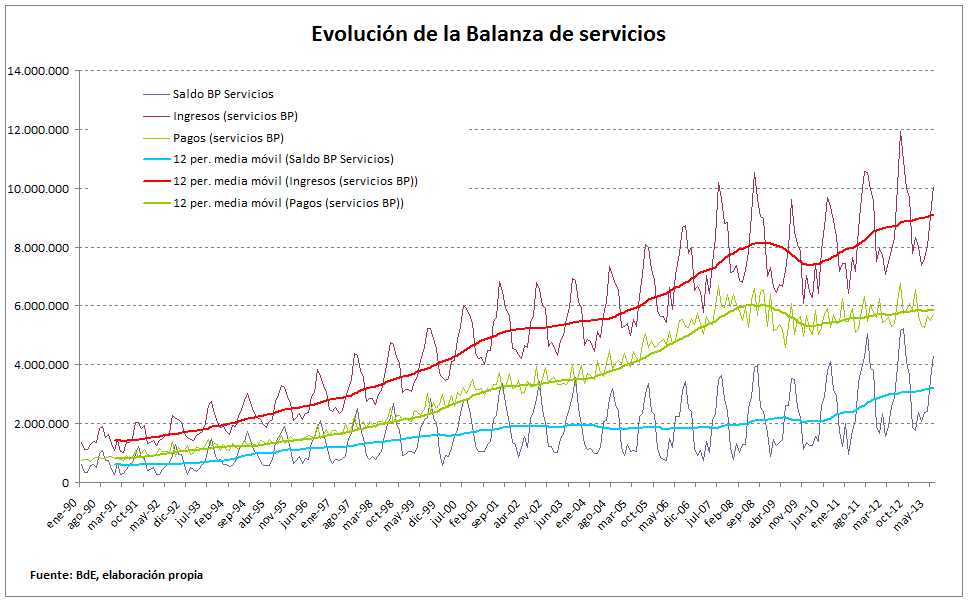

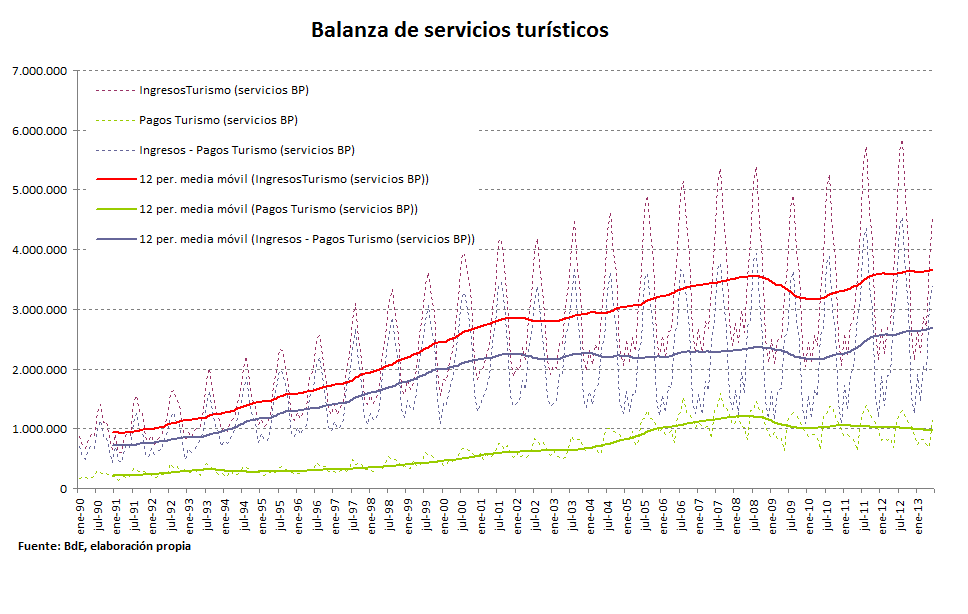

Dentro de la balanza comercial, la tradicionalmente superavitaria balanza de servicios (ver gráfico 2) ofrece una visión análoga. Bien las exportaciones, aunque menos brillantes desde 2t2010; mientras que las importaciones de servicios “se toman unas vacaciones”. Aquí la visión particular de la balanza de turismo (gráfico 3) nos aporta más información y nos deja ver que los ingresos por turismo están creciendo menos de lo que nos anuncian las cifras de visitantes (mejorará). Pero, sobre todo, que el saldo mejora por que no viajamos tanto al exterior (¡ni al interior!: somos más pobres).

Balanzas de rentas y Transferencias. La balanza de transferencias, la que incluye las remesas de trabajadores extranjeros enviadas a su país de origen, por ejemplo, está mejorando, aunque todavía es deficitaria. Por su lado, la balaza de rentas sí que muestra una clara mejoría. Esta partida aunque tradicionalmente deficitaria desde 1990, está mejorando para devolvernos a los niveles de 2005 prácticamente.

Balanzas de rentas y Transferencias. La balanza de transferencias, la que incluye las remesas de trabajadores extranjeros enviadas a su país de origen, por ejemplo, está mejorando, aunque todavía es deficitaria. Por su lado, la balaza de rentas sí que muestra una clara mejoría. Esta partida aunque tradicionalmente deficitaria desde 1990, está mejorando para devolvernos a los niveles de 2005 prácticamente.

A los buenos datos de exportaciones, donde hemos hecho de la necesidad, virtud (mejores CLUs, aumento de la competitividad aparente); tenemos que añadir el juicio de valor de que una parte de la mejora viene porque las importaciones no están funcionando bien (caída de la demanda interna). El proceso es el usual y suele comenzar así, pero aún estamos lejos de cantar victoria.

A los buenos datos de exportaciones, donde hemos hecho de la necesidad, virtud (mejores CLUs, aumento de la competitividad aparente); tenemos que añadir el juicio de valor de que una parte de la mejora viene porque las importaciones no están funcionando bien (caída de la demanda interna). El proceso es el usual y suele comenzar así, pero aún estamos lejos de cantar victoria.

Nuestro patrón de recuperación, de nuevo sin sarcasmos, es clásico. Previsiblemente este trimestre la economía española crecerá alrededor del 0,1%-0,2% trimestral. Es relevante el cambio de signo, pero sobre todo la sensación de mejora respecto a trimestres anteriores. Hemos llegado a la zona de estabilización. Ahora hay que coger carrerilla. Por ejemplo, para crear empleo de forma que se sienta en las tasas de desempleo tendremos que esperar a que la economía alcance tasas sostenidas del 0,3% trimestral. Estas tasas son factibles a lo largo de 2014, pero implicarán una reducción del empleo suave.

Aquí la receta pasa por seguir implementando la agenda de reformas estructurales que hagan que la economía gane tracción de forma más sencilla en un entorno complejo. Esta es la tarea que debemos exigir a los gobernantes: no cejar en el empeño reformador. En este sentido, es decepcionante que desde el Ministerio de Trabajo se apueste por una reforma de las pensiones que aparentemente descafeinará la propuesta del grupo de expertos que se presentó en junio con el objetivo de que sea “comprada” por las centrales sindicales (ver post sobre el tema escrito en RATm, [aquí]). Esperemos que las buenas noticias del sector exterior no sean la coartada para frenar el impulso reformista que necesita nuestra economía.